La différence entre l'argent et les profits

Dans mon article, Ce que vous devez vraiment savoir sur les flux de trésorerie , j'ai souligné que la plupart des gens pensent en termes de profits au lieu d'argent.

Dans cet article, j'ai écrit:

Bien que l'argent soit critique, les gens pensent au profit plutôt qu'à l'argent. Nous faisons tous.Quand vous imaginez une nouvelle entreprise, vous pensez à ce qu'il en coûterait pour fabriquer le produit, à ce pour quoi vous pourriez le vendre et à ce que pourraient être les bénéfices par unité. Nous sommes formés pour considérer les affaires comme des ventes moins les coûts et les dépenses, qui sont des bénéfices.Cependant, nous ne dépensons pas les bénéfices dans une entreprise. Nous dépensons de l'argent. Les entreprises rentables sont ruinées parce qu'elles ont tout leur argent immobilisé et ne peuvent pas payer leurs dépenses. Le fonds de roulement est essentiel à la santé des entreprises.Malheureusement, nous ne voyons pas les implications financières aussi clairement que nous le devrions, ce qui est l'une des meilleures raisons pour une bonne planification des affaires. Nous devons gérer l'argent ainsi que les profits.

À partir de là, j'ai mis en évidence certains facteurs clés de flux de trésorerie, notamment les ventes sur compte, les stocks et le paiement des factures.

La différence entre l'argent et les bénéfices: une étude de cas

Dans cet article, je veux regarder les implications en termes d'une «vraie» entreprise. L'affaire est Garrett's Bike Shop, un magasin de bicyclettes dans un marché local de taille moyenne, avec des ventes d'environ 400 000 $ par année.

Le premier tableau ci-dessous montre les principaux chiffres d'exploitation de ce magasin sur quelques mois. Vous voyez les ventes, les coûts directs, les dépenses et les profits.

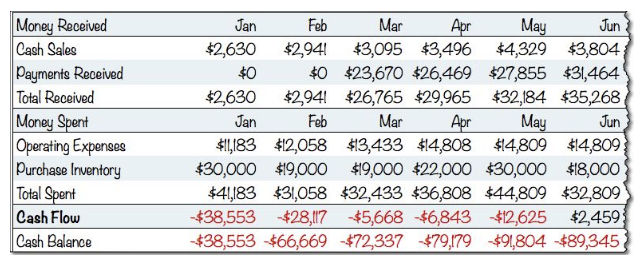

Nous comparons maintenant cela à une simple projection de flux de trésorerie basée sur l'hypothèse que le magasin réalise 90% de ses ventes (à payer plus tard) et que ses clients attendent deux mois pour payer ces factures (ce qui serait inhabituel pour un magasin de vélos). oui, mais c'est le cas le plus courant pour la plupart des entreprises interentreprises existantes).

En outre, supposons que Garrett conserve environ un mois de ventes sous forme de produits dans le magasin, appelés stocks, que les clients peuvent acheter, et il doit acheter ces produits avant de les vendre. Le résultat est un flux de trésorerie très différent des bénéfices, comme vous pouvez le voir dans l'illustration suivante:

La différence entre les bénéfices et l'argent, dans ce cas, est de plus de 90 000 $ pour une entreprise qui vend environ 30 000 $ par mois. Cette entreprise serait rentable mais en faillite par manque d'argent.

Le changement dans les deux scénarios est juste flux de trésorerie, pas un sou de ventes, le coût des ventes, ou les dépenses. Aucun prix n'est modifié, aucun nouvel employé n'a été ajouté et aucun changement n'a été apporté au salaire.

Voici à quoi ressemble cette différence:

Comments

Post a Comment