Comment prévoir les flux de trésorerie

Une bonne analyse des flux de trésorerie pourrait être l'élément le plus important d'un plan d'affaires. Toutes les stratégies, tactiques et activités commerciales en cours ne signifient rien s'il n'y a pas assez d'argent pour payer les factures. Et c'est ce que prévoit une projection de flux de trésorerie, c'est-à-dire prédire vos besoins en argent à l'avance.

En espèces, nous entendons l'argent que vous pouvez dépenser. L'argent comprend votre compte courant, vos économies et vos titres liquides, comme les fonds du marché monétaire. Ce ne sont pas seulement les pièces et les billets.

Ne vous méprenez pas: les bénéfices ne sont pas les mêmes que les espèces. Les entreprises rentables peuvent manquer d'argent si elles ne connaissent pas leur nombre et gèrent l'argent ainsi que les profits.

Lorsque votre entreprise dépense de l'argent sur les stocks, le remboursement de la dette, le nouvel équipement et d'autres biens (pour ne citer que quelques exemples), cet argent sort de votre compte bancaire mais n'apparaît pas sur votre compte de profits et pertes. Lorsque votre entreprise effectue une vente à un client sur le compte, ce montant s'ajoute aux ventes dans votre état des pertes et profits, mais il figure dans les actifs en tant que comptes clients jusqu'à ce que le client paie.

Le flux de trésorerie projeté est ce qui relie les deux autres des trois projections essentielles, le bénéfice projeté et la perte et le bilan projeté, ensemble. Le flux de trésorerie complète le système. Il concilie le profit et la perte avec l'équilibre.

Il existe plusieurs façons légitimes de faire un plan de trésorerie. Nous avons ici la méthode des flux de trésorerie directs, mais il y en a une qui s'appelle Sources and Usages, ou Indirect, qui peut être tout aussi précise.

Et, les experts peuvent être ennuyeux. Parfois, il semble que dès que vous utilisez une méthode, quelqu'un qui est censé savoir vous dit que vous avez mal fait. Souvent, cela signifie que l'expert ne sait pas assez pour se rendre compte qu'il y a plus d'une façon de le faire.

Voir également: Cash Flow Explained: Une définition détaillée

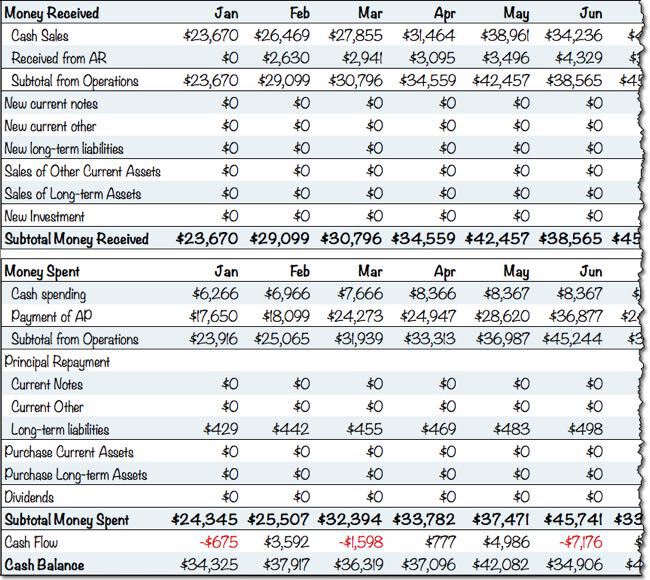

Exemple de calcul direct des flux de trésorerie

L'illustration ci-dessous montre un exemple de flux de trésorerie basé sur les mêmes chiffres dans deux publications précédentes, comment prévoir les ventes et comment créer un budget de dépenses.

Je l'inclue ici pour montrer comment les recettes estimées provenant des comptes débiteurs (appelés Reçu de RA) sont liées aux ventes et au solde des comptes débiteurs.

De même, vos paiements de comptes créditeurs doivent être liés aux soldes des comptes débiteurs et aux coûts et dépenses qui ont créé les comptes créditeurs. Essentiel à la survie de l'entreprise, il n'est pas aussi intuitif que les prévisions de ventes, le plan de personnel ou le compte de résultat.

Voir également: Tout sur les flux de trésorerie

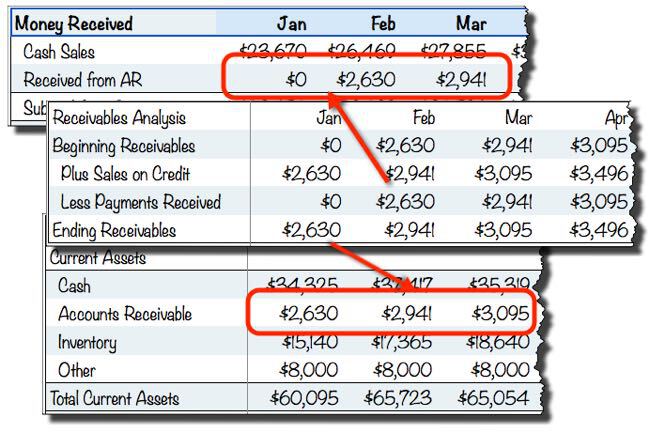

Estimer le flux des comptes débiteurs

Les deux premières lignes de la projection de flux de trésorerie de Garrett ci-dessus dépendent des estimations détaillées de l'argent qui arrive à mesure que ses clients paient leurs factures. Son estimation dépend de sa supposition basée sur l'hypothèse que seulement 10% de ses ventes sont à crédit (sur le compte), et que ses clients paient leurs factures en moyenne environ un mois.

Cette estimation ressemble à ceci:

Dans ce cas, les ventes à crédit représentent 10% des ventes totales estimées dans la prévision des ventes, soit 26 630 $. C'est le résultat de l'hypothèse de Garrett, basée sur la nature de son entreprise. Et l'argent impliqué arrive un mois plus tard.

Cette feuille de travail projette la valeur des comptes débiteurs dans le bilan prévisionnel de Garrett, ainsi que la valeur reçue de AR dans les flux de trésorerie projetés. L'analyse des comptes débiteurs dépend des informations contenues dans la projection des pertes et profits, plus une hypothèse sur les ventes à crédit, et une autre sur le temps d'attente avant le paiement. Et cela affecte le solde projeté et le flux de trésorerie projeté, comme indiqué dans l'illustration suivante:

Estimer l'impact de l'inventaire

L'inventaire affecte également les flux de trésorerie. Le coût des stocks qui apparaît dans le résultat prévisionnel est lié au calendrier des ventes. Les implications réelles des flux de trésorerie de l'inventaire dépendent du moment où le nouvel inventaire est acheté, comme indiqué ici:

Comme pour les comptes débiteurs dans l'illustration précédente, l'analyse de l'inventaire dépend des informations de la prévision des ventes et envoie des informations à la fois au bilan projeté (inventaire final) et au flux de trésorerie projeté (achat de stock).

Voir également: Le guide complet pour comprendre les flux de trésorerie

Estimer l'impact des dettes

La plupart des entreprises attendent un mois avant de payer les factures pour les biens et services reçus d'autres entreprises. Cela signifie que nous pouvons économiser sur nos flux de trésorerie en retenant de l'argent et en le payant plus tard. Avec la comptabilité d'exercice appropriée, cet argent est comptabilisé au bilan à titre de créditeurs.

L'estimation des comptes fournisseurs prend une combinaison judicieuse de calculs et d'hypothèses. Nous devons d'abord percevoir le montant total des paiements. Nous comptabilisons ensuite les paiements effectués immédiatement et non détenus dans Comptes fournisseurs. Après cela, nous estimons combien de temps, en moyenne, nous détenons des paiements. Cette analyse est montrée ci-dessous:

Dans ce cas, on suppose que le magasin paiera ses factures environ un mois après leur réception.

Les flux de trésorerie concernent la gestion

Rappel: Vous devriez être en mesure de projeter des flux de trésorerie en utilisant des suppositions éclairées compétentes basées sur une compréhension de la circulation dans votre entreprise des ventes, des ventes à crédit, des comptes débiteurs, des stocks et des comptes créditeurs.

Ce sont des projections utiles. Mais, la gestion réelle fait attention aux projections chaque mois avec le plan par rapport à l'analyse réelle de sorte que vous pouvez attraper les changements dans le temps pour les gérer.

Si vous avez des questions sur les flux de trésorerie, laissez-nous savoir dans les commentaires et nous ferons de notre mieux pour y répondre pour vous.

Comments

Post a Comment